以前はこちらの記事で組み込み型金融という概念を紹介したが、今回はBanking-as-a-Serviceの方にフォーカスする。この新たな分野であるBanking-as-a-Service(BaaS)は、年間で1,050億米ドルの資金をベンチャーキャピタルなどから集めており、まだまだ産業としては始まったばかりである。イメージとしては、Shopify、Wix.comなどのeコマース・イネイブラー(Ecommerce Enabler)があるように、銀行サービスの世界でもバンキング・イネイブラー(Banking Enabler)のが出てきた。Shopifyが裏側に徹しているように、組み込み型銀行サービスを提供するBanking Enablerは、銀行サービスの技術、コンプライアンス、オペレーションを後ろからサポートし、組み込み先のパートナー企業は顧客獲得とUI/UXに集中することができる。

独自の銀行サービスを提供する魅力

企業が独自の銀行サービスを提供しようとする主な理由は3つある。

1つ目は、BaaSをいち早く採用した企業の多くが、イノベーションを通じて銀行サービスの向上を目指すチャレンジャー銀行であること。

2つ目の理由は、オンライントラフィックが豊富な多くのサイトが、銀行口座サービスやその他のFinTechサービスを提供することで、収益化できること

最後に、優れたマネタイズ・モデルを既に持っている企業でも、銀行サービスを通じて付加価値を高め、ユーザーの定着率を向上させることができる。

一方で、現在の既存銀行の多くは、既存の銀行機能を組み込み型サービスとして他社に提供できていない。その多くは、古いやり方でのデータ収集やデータベースの更新が必要な、数十年前のオンプレミスシステムを使っている。しかし、BBVA、The Bancorp、ゴールドマン・サックスのような例外もある。これらの既存銀行は、変化する潮流に対応することに成功している。

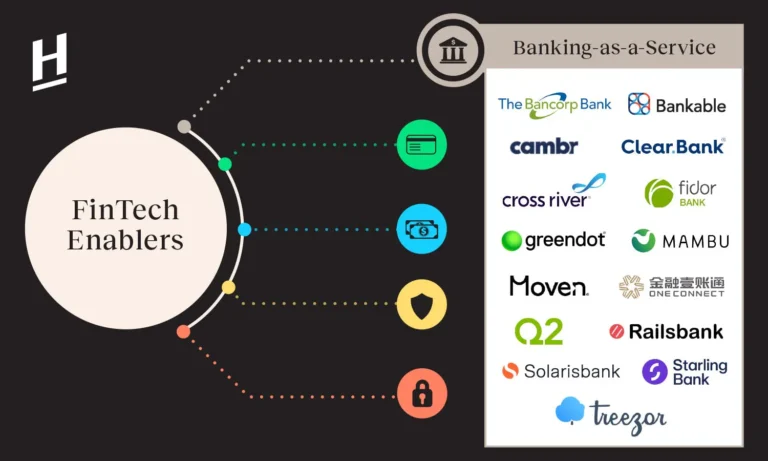

さまざまなタイプのBanking-as-a-Service

銀行サービスを提供するには、少なくともテクノロジーと金融ライセンスの2つが必要だ。組み込み型銀行サービスが提供される形には様々な種類があり、それぞれが異なる範囲のBaaSを提供している。

既存の銀行が持つデータ、銀行ライセンス、銀行商品にユーザーを接続するために必要なミドルウェアを提供するだけの会社がある。この種のBanking Enablerとして注目すべきは、2016年に英国で設立され、後に北米とアジアに進出したRailsbankだ。Railsbankはこれまでに1億2,000万米ドル以上の資金を調達している。また、Cross RiverやCELTIC Bankなど、この分野でFinTechに友好的な既存銀行も数多くある。

また、銀行システムと銀行免許の両方を提供する銀行イネイブラーも存在する。これらは3つのタイプに分けられる:

1. 既存の金融機関が提供するケース。海外ではBBVA、ゴールドマン・サックス、ザ・バンコープ、グリーンドットなどが提供しており、国内では住信SBIネット銀行、GMOあおぞらネット銀行などがある。

2. 自社ブランドで個人向け銀行サービスを提供しつつ、パートナー企業に組み込み型銀行サービスも提供する新興企業で、例えばStarling Bank、Fidor Bankなどがある。

3. 組み込み型銀行サービスのみを提供する新興企業。例えば、Solarisbank、ClearBank、Treezorなどである。2016年にドイツで設立されたSolarisbankは、3億5,000万ドル以上の資金を調達し、間違いなくヨーロッパないし世界最大のBanking-as-a-Service企業だ。

最後に、バックエンドで銀行システムを提供するだけでなく、顧客のUI/UX設計も支援するバンキング・イネイブラーもある。基本的には、ホワイトレベルの形でエンド・ツー・エンドのバンキング・サービスを構築する。有名な作家ブレット・キング氏が設立したMoven社や、Solid社などが有名だ。

ヨーロッパ、アメリカ、アジアの現状比較

ヨーロッパでは、Banking Enablerのほとんどは新興企業で、銀行免許を取得するか、スポンサー銀行と提携している。米国のトッププレーヤーは、バンコープ、ゴールドマン・サックス、グリーン・ドットなどの既存金融機関が多いが、Movenなどスタートアップもある。

アジアではまだ産業としてあまり大きくなっておらず、先行者として挙げられるのは日本の住信SBIネット銀行や中国の平安保険(の子会社OneConnect)といった既存の金融機関がある。