読者は恐らくいち消費者として、カード会社以外の会社がデビットカードやクレジットカードを提供するケースが増えていることにお気づきだろう。最近では、アップル、Uber、DoorDash、Instacart、さらにはスポーツチーム、クリエイターなどがカード発行に乗り出している。これらのサービスを利用したことがある方は、知らないうちにCard-as-a-Serviceの恩恵を受けている可能性が高い。

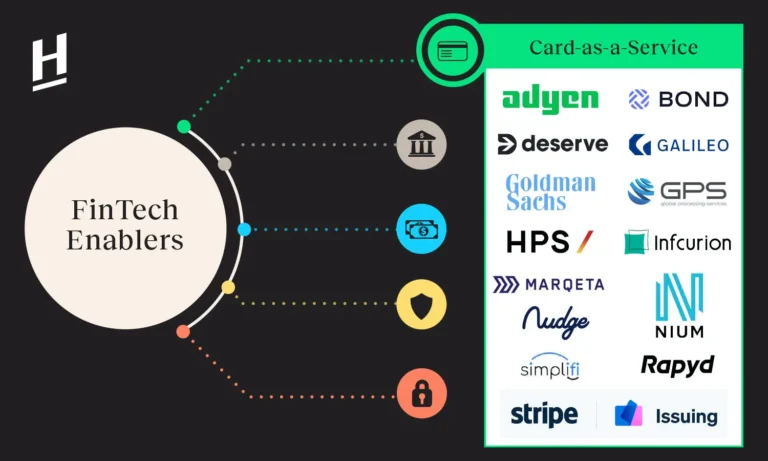

組み込み型カード発行「Card-as-a-Service」とは?

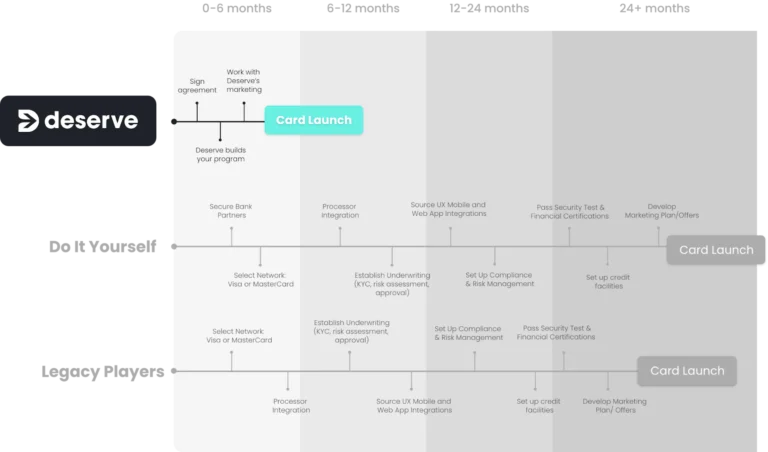

ホワイトラベルのクレジットカードや、提携クレジットカードというコンセプトは、まったく新しいものではない。多くの百貨店も導入しているが、こうした提携クレジットカードの最も有名なユースケースは航空会社だろう。航空会社のカードは通常、シティバンクやマスターカードといった伝統的な銀行によって開発され、運営されている。しかし、航空会社が新しい審査プロセスや制限、特典を備えた新しいカードを発行しようとするたびに、発行銀行と条件を再交渉し、詳細を詰め、すべてをゼロから構築する必要がある。このプロセスには通常2年かかる。

出所:Deserve

新しいCaaS(Card-as-a-Service)企業は、従来の銀行とは異なり、APIのおかげでスピードが速い。CaaSの一社であるDeserveは、CaaS企業によるカード発行、従来の銀行との提携、あるいはDIYでのカード発行に興味を持つ顧客のために、そのタイムラインについて説明している。

CaaS企業は、顧客のためにプロセスを合理化する素晴らしい仕事をしています。CaaS企業は、オリジネーション、アンダーライティング、銀行との統合、顧客サービス、コンプライアンス、リスク管理などでクライアントをサポートする。簡単に言えば、カード・アズ・ア・サービス会社は、どの顧客がクレジットカードを作る資格があるのかの判断から、ローン金利をいくらにすべきか、物理的なカードの作成方法からKYC/AMLや不正行為への対処方法まで、上から下まで包括的なソリューションを提供する。

カード発行のみに特化したインフラプロバイダー

Marqeta:2010年に米国で設立され、2021年に時価総額150億ドルでNASDAQに上場。Marqetaは、DoorDash、Uber、Instacartのカード発行を支援するイネイブラーである。Marqetaの提供するサービスにより、パートナーは、年率、特典、クレジットラインなどのパラメータを、カスタムルールに基づいてリアルタイムで最小限の摩擦でオン・オフできるなど、柔軟なコントロールでデビットカード/クレジットカードを迅速に立ち上げることができる。パートナーは、従来のスプレッドシートの代わりにダッシュボードにアクセスすることができ、ユーザーを即座に有効化し、カードをデジタルウォレットに組み込むことができる。

Cardless: 2019年に米国で設立され、大手VCのGreycroftの出資を受けたCardless社は、異なる顧客層をターゲットにしている。カード発行イネイブラーのほとんどは、UberやDoorDashのようなデジタルネイティブなプラットフォームや、アップルやスクエアのような大手テック企業にサービスを提供している。しかし、カードレスの主要顧客はマンチェスター・ユナイテッド、クリーブランド・キャバリアーズ、ボストン・セルティックスなどのスポーツチームである。

Nudge:Nudge社は日本の企業で、累計50億円以上を調達しており、インフルエンサー、KOL、クリエイター、セレブリティ、スポーツクラブ、中小企業、組織が自社ブランドのクレジットカードを発行し、独自のブランドとカード特典を提供することができる。

Banking EnablerやPayment Enablerがカード発行機能を提供するケース

Banking Enabler: 以前、こちらの記事にてBanking-as-a-Serviceのコンセプトと主要プレーヤーについて紹介した。そのほとんどは、単に普通預金口座を提供するだけでなく、カード発行もサービスの一環として行っている。カード発行も支援するBaaSのプレーヤーには、Solarisbank、RailsBank、Synapseなどがある。

決済イネーブラ: 中小企業や大企業のB2B決済を支援することからスタートし、クライアントが自社ブランドのカード発行を望んでいることに気づいた企業もある。代表的な企業は、Rapyd、Issuing by Stripe、Adyen、BOND、Niumなどである。

Nium: 2015年にシンガポールで設立されたNiumは、アジア初のB2B決済ユニコーンである。Niumは、企業がB2B決済を利用したり、独自のカードを発行したりするのを支援している。2021年に2億ドルを調達したばかりで、11か国以上でカード発行ライセンスを取得し、3,000万枚以上のカードを発行している。NiumはインドでWirecardの事業を買収したことでも知られている。

従来の銀行と金融機関

Banking-as-a-Serviceの状況と同様に、新しいトレンドに素早く対応できる既存の金融機関は、新興企業に対して競争力を維持している。

ゴールドマン・サックス 大手テック企業がCard-as-a-Serviceを利用した最も有名なユースケースは、ゴールドマン・サックスが提供するApple Cardだろう。一見すると、これは昔ながらのホワイトラベルのパートナーシップのように見えるが、ゴールドマン・サックスは実際には高度なAPIを備えた近代的なシステムを構築している。ゴールドマン・サックスは、アップル・カード・モデルを他の企業にも導入することを検討していると発表した。